Одним из отчётов, который руководитель предприятия обязан подавать в ИФНС, являются данные о среднесписочной численности своих работников. Это статистическая информация, которая оформляется на бланке КНД 1110018 и отправляется в налоговые органы ежегодно до 20 января за предыдущий год работы. Этот показатель важен для подтверждения возможности юридического лица или ИП пользоваться льготным режимом налогообложения, а также для контроля внебюджетными фондами страховых выплат работодателей.

Данные о среднесписочной численности подаются всеми организациями и предпринимателями, независимо от применяемого налогового режима, за исключением ИП без работников, которые с 2014 года от этой обязанности освобождены. Также сдают статистическую информацию предприятия:

- отработавшие неполный год;

- вновь созданные или реорганизованные (срок – до 20 числа месяца, следующего за месяцем создания фирмы);

- закрывающиеся (данные на дату ликвидации организации).

Рассмотрим, что же такое среднесписочная численность, и как её правильно рассчитать.

Учёт работников для включения в среднесписочную численность

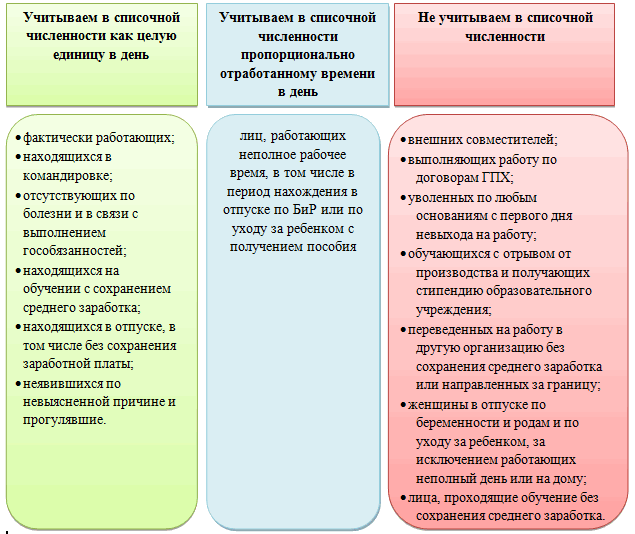

В среднесписочную численность включаются все работники фирмы, выполняющие постоянную или временную работу по трудовому контракту, кроме следующих категорий сотрудников:

- внешних совместителей;

- лиц, нанятых по гражданско-правовому договору;

- переведённых на работу в другую страну;

- перешедших в другую организацию по переводу;

- учеников и стажёров, трудящихся на предприятии по ученическому договору и получающих стипендию;

- работников, находящихся в учебном отпуске за свой счёт;

- студентов, учащихся с отрывом от производства по направлению и со стипендией от предприятия;

- «декретниц»;

- владельцев предприятия, если они не являются наёмными сотрудниками на своей фирме и, соответственно, не получают на ней зарплату;

- работников, написавших заявление по собственному желанию и переставших являться на работу, не дожидаясь увольнения.

Сотрудники, командированные, находящиеся на больничном, в отгуле или отпуске в расчёте среднесписочной численности учитываются.

Если данные подаются в ФСС и ПФР (по формам отчётности РСВ-1 и ФСС-4), в расчёт необходимо включать и тех, кто работает по совместительству и договорам подряда.

Данные о количестве персонала берутся на основе табеля или другой формы учёта рабочего времени на предприятии за каждый день. При этом в расчёт включаются все календарные дни. Число работников в выходные и праздники устанавливается по предшествующему рабочему дню.

Формула расчёта

Для расчёта среднесписочной численности работников необходимо определить календарный фонд рабочего времени за определённый период, или как его ещё называют - человеко-дни. Для этого суммируется ежедневное количество всех работников, которые учитываются в показателях, за весь месяц. Затем сумма делится на количество дней в месяце, в итоге получается средняя величина.

Таким образом, формула расчёта среднесписочной численности работников предприятия за месяц выглядит как:

ССЧ = сумма человеко-дней за месяц / количество дней в месяце

Ежемесячная ССЧ берётся за основу расчёта показателя за определённый период. Как правило, предпринимателям требуется отчёт по численности поквартально (для предоставления во внебюджетные фонды) и за год – в налоговые органы.

В этом случае среднесписочная численность рассчитывается по формуле простой средней арифметической: показатель ССЧ за каждый месяц рассматриваемого периода делится на число месяцев в этом периоде (3 – квартал, 6 – полугодие, 9 – за 9 месяцев, 12 – год).

Полученное число, если оно не целое, округляется по математическим правилам (5 десятых и более после запятой – в большую сторону, менее 5 десятых – в меньшую).

Рассмотрим расчёт среднесписочной численности на примере. В организации на начало года числилось 205 сотрудников. 6 января на работу поступили 15 новых работников, а 16 января 5 из них уволились. 29 января работодатель принял еще 10 человек. Определим средний показатель ССЧ при таких исходных данных:

ССЧ = 205 * 5 + (205 + 15) * 10 + (220 – 5) * 13 + (215 + 10) * 3 / 31 = 216

Таким образом, среднее число занятых на предприятии работников в январе составило 216 человек, несмотря на постоянные колебания реального количества персонала в пределах 205 – 225 сотрудников.

Аналогично расчёт производится и за другие периоды. Допустим, ССЧ за февраль получилась 223 человека и 218 за март, тогда за первый квартал показатель определяется как:

ССЧ = 216 + 223 + 218 / 3 = 219.

Если в организации отсутствуют наёмные работники, кроме директора, применять формулы нет необходимости: ССЧ всегда будет 1.

Приведённые примеры касаются тех предприятий, на которых весь персонал трудится полный рабочий день. Сотрудники с сокращённым рабочим днём или неполной ставкой учитываются отдельно. К примеру, если есть 2 человека, которые работают по 4 часа ежедневно, то их принимают за 1 рабочую единицу. Когда график работы нестабилен, таких сотрудников включают в расчёт пропорционально фактически отработанному ими времени. В таких случаях за основу формулы берут не человеко-дни, а человеко-часы. Сумму отработанных человеко-часов делят на число дней и продолжительность рабочего дня в часах.

На какие нюансы ещё следует обратить внимание при расчётах?

Стандартной ситуацией вычисления ССЧ является подача отчёта за предшествующий год деятельности организации. Так, до 20 января 2015 года предприятия и предприниматели подают расчёт среднесписочной численности, которая у них была в 2014 году, в период с 1 января по 31 декабря включительно.

Однако организация могла работать и неполный год. В таком случае человеко-дни за все месяцы фактической деятельности фирмы всё равно делятся на 12, то есть на полное число месяцев в году.

Аналогичный подход применяется для организаций, которые отработали месяц не полностью. Численность работников за каждый отработанный день суммируется и делится на календарную длительность этого месяца. Если организация временно приостановила свою деятельность, это не освобождает её от обязанности подавать сведения по среднесписочной численности, которая рассчитывается по общим правилам.

Отдельный случай – создание фирмы в результате перерегистрации, ликвидации, на основе обособленного подразделения и т. д. Расчёт ССЧ в таких ситуациях производится не с момента начала функционирования новой организации, а с учётом данных предприятия-предшественника.

Как видно, определить среднюю численность сотрудников организации не составляет труда. Предприятия, использующие автоматизированные системы учёта персонала, как правило, имеют в своем распоряжении и программные средства, рассчитывающие показатель ССЧ самостоятельно.

Сведения о среднесписочной численности сотрудников подаются ИП и ООО в самом начале года – в срок до 20 января. Сам отчет представляет информацию о численности работников за прошедший год, например за 2017 год по состоянию на 01.01.2018 г. Организации сдают отчет в любом случае, у ООО как минимум есть директор. А вот ИП составляют отчет, если в предшествующем году привлекали какой-либо персонал к работе.

Зачем вообще ее считать? Среднесписочная численность работников – один из критериев возможности применения специальных режимов уплаты налога, а также других льгот при расчетах с государственным бюджетом. От этой цифры зависит еще один момент: как будет сдаваться отчетность в налоговую и фонды – в бумажном виде или исключительно в электронном. Наконец, это, по своей сути, статистический показатель, характеризующий в масштабе страны уровень занятости населения. Скачать бланк вы можете .Оформить все отчеты по сотрудникам и рассчитать все взносы поможет автоматический онлайн-сервис .

Какими формулами пользоваться

Значение среднеспис. числ-ти работников по итогам года вычисляется согласно Указаниям, которые разработаны и утверждены Росстатом (Приказ № 772 от 22.11.2017 г). Опираться следует именно на этот документ.

Расчет производится по формуле:

СЧ (год) = [СЧ (январь) + СЧ (февраль) + ….. + СЧ (декабрь)] : 12

- СЧ (год) – среднеспис. числ-ть работников за год;

- СЧ (январь, …..) – среднеспис. числ-ть работников по месяцам;

- 12 – число месяцев в году.

Сразу сделаем замечание по поводу ситуации, когда компания работала только часть года. В этом случае формула используется точно такая же: складывается СЧ за месяцы работы (по остальным месяцам, когда компания не работала, она будет нулевой) и делится на 12.

Именно показатель СЧ (год) и проставляют в сведения о среднесписочной численности работников, составляемые по форме КНД 1110018.

СЧ за каждый месяц складывается из двух цифр: СЧ работников, которые отработали полные дни (СЧ полный день), и СЧ работников, работавших неполные дни (СЧ неполный день).

Соответственно, СЧ по каждому месяцу считаем по формуле:

СЧ (месяц) = СЧ полный день + СЧ неполный день

СЧ полный день = [Ч на 1 число + Ч на 2 число + …. + Ч на последнее число] : КД месяц

- Ч на 1 число, ….. – списочная числ-ть работников на каждое число месяца,

- КД месяц – число календарных дней.

Выходит, что среднесписочная числ-ть сотрудников вычисляется на основе списочной числ-ти персонала компании. Об этом понятии также стоит сказать отдельно.

Списочная численность охватывает всех, кто работают у вас по трудовому договору, то есть выполняют работу постоянного или временного характера. Сюда же относятся и сезонные виды работ.

Кто учитывается в списочной числ-ти? Перечень лиц представлен в п. 77 Указаний Росстата, в нем, в том числе, отмечены сотрудники в командировке, надомники и новички на испытательном сроке. Те, кого не надо учитывать при расчетах, перечислены в п. 78-79 этих Указаний. Среди основных категорий, не входящих в списочную числ-ть, отметим внешних совместителей, лиц, с которыми трудовые отношения оформлены гражданско-правовым договором, сотрудниц в декрете / отпуске по уходу за ребенком, сотрудников в учебном отпуске без сохранения зарплаты. Не следует относить в списочную числ-ть и собственников компании, исключение — если они реально работают в компании и получают зарплату.

Теперь расскажем, как считать вторую составляющую – СЧ неполный день. Для расчетов нам нужно знать, сколько всего человеко-дней отработано сотрудниками, работавшими неполные дни. Для этого рассчитывается аналогичный показатель для каждого такого работника по формуле:

ЧАСЫ неполный день: Норматив

- ЧАСЫ неполный день – количество часов, отработанных сотрудников на неполном рабочем дне;

- Норматив — продолжительность рабочего дня (для стандартной рабочей неделе в 40 часов это будет 8 часов).

Затем полученная цифра умножается на число отработанных в конкретном месяце дней.

Теперь, когда по каждому сотруднику, работавшему неполные дни, получены значения отработанных человеко-дней, можно считать СЧ неполный день по формуле:

СЧ неполный день = Общее количество ЧД по сотрудникам на неполном дне: РД месяц

- ЧД – человеко-дни – здесь нам нужна сумма по всем сотрудникам на неполном дне;

- РД месяц – число рабочих дней месяца.

Рассмотрим пример

ООО зарегистрирована 20 октября, в компании действует 40-часовая неделя – 5 дней. Списочная числ-ть сотрудников с 20 октября по ноябрь составляла 12 человек, с 1 ноября на работу были приняты еще 10 новых сотрудников. Сотрудников на неполной рабочем дне не было. С декабря в ООО взяли на работу курьера на неполный день в 5 часов – за декабрь сотрудник отработал 20 дней. Нужно посчитать среднесписочную числ-ть работников за год.

Итак, начнем с работников на полном дне. Их месячная среднеспис. числ-ть по месяцам будет равна:

- 12 человек * 12 дней (КД работы в октябре) : 31 день (число дней в месяце) = 4,65 – в октябре;

- 22 человека * 30 дней (КД работы в ноябре) : 30 дней = 22 – в ноябре;

- 22 человека * 31 день (КД работы в декабре) : 31 день = 22 – в декабре.

Теперь вычислим среднеспис. числ-ть сотрудников на неполном дне. Так курьер работал только в декабре, то:

- 5 человеко-часов (продолжительность дня) * 20 дней: 8 часов (норматив) : 20 дней = 0,63 – в декабре.

- Октябрь 4,65 ;

- Ноябрь 22 ;

- Декабрь 22 + 0,63 = 22,63 .

Для заполнения отчета в налоговую осталось сделать последнее вычисление:

- СЧ (год) = (4,65 + 22 +22,63) : 12 = 4,1 человека.

Как отчитаться в налоговую

Напомним, что подать сведения нужно до 20 января по форме, указанной в Приказе ФНС № ММ-3-25/174@ от 29.03.2007 г. Актуальный бланк формы можно скачать . Документ представляет собой один лист, где сначала указываются реквизиты ООО или ИП, а также налоговая, в которую представляется информация. Показатель среднесписочной численности предварительно округляют до целого значения согласно общим правилам математики, в нашем примере – до 4 человек .

Несвоевременная подача сведений карается штрафом в 200 рублей для самой организации или ИП, в случае ООО штраф может получить еще и ее руководитель, он составляет 300-500 рублей.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

Такая величина, как среднесписочная численность организации является достаточно важным аспектом отчета организации перед налоговыми службами.

Вышеуказанный показатель за выбранный нами период может быть получена так: находится сумма среднесписочных численностей работников за все месяцы, выбранного нами периода, деленная на общее их количество. Итак, среднесписочная численность работников — как рассчитать?

Для упрощения подсчетов разделим весь алгоритм исчисления на четыре простых шага:

Итак приступим: сперва нам будет необходимо определить среднесписочную численность полностью занятых сотрудников организации. Для этого нужно определиться, кто непосредственно относится к таковым.

В широком смысле — это совокупность всех работников организации. Сюда также относятся те работники, которые в тот момент времени находятся на , а также сотрудники, пребывающие в командировках.

При проведении расчетов следующие группы сотрудников не учитываются:

- находящиеся ;

- находящиеся ;

- находящиеся в неоплачиваемом учебном отпуске;

- не полностью занятые работники (а именно работающие, при условии согласования непосредственно со своим работодателем, не полный рабочий день или не целую неделю, кроме тех сотрудников, для кого такого рода сокращения предусмотрены на законодательном уровне – например, те, кто работает во вредных условиях труда).

После того, как мы определились с базой для произведения вычислений, приступаем непосредственно к подсчетам — в рабочие дни численность эквивалентна совокупности работников предприятия, с которыми имеются трудовые договора.

Для выходных и праздничных дней среднесписочная численность берется по состоянию на последний рабочий день, предшествовавший нерабочему.

Формула расчета среднесписочной численности

Рассмотрим, как посчитать среднесписочную численность работников за месяц.

Рассмотрим, как посчитать среднесписочную численность работников за месяц.

Приступим непосредственно к самим вычислениям, используя формулу:

Среднесписочная численность полностью занятых работников за месяц = (среднесписочная численность полностью занятых работников на 1-е число месяца + среднесписочная численность полностью занятых работников на 2-е число месяца+…+среднесписочная численность полностью занятых работников на n-е число месяца)/количество календарных дней в месяце, где n- последнее число данного месяца.

Таким образом, после получения первого значения для последующего применения в формате искомых данных, переходим к выполнению второго пункта.

При выполнении второго шага необходимо исчислить среднесписочную численность не полностью занятых работников. Для получения итогового значения для просчета данной величины за необходимый нам период, ее следует исчислить за каждый месяц.

Воспользуемся формулой:

Среднесписочная численность не полностью занятых работников за месяц = сумма часов, которые были отработаны ими в пределах одного месяца/ (продолжительность обычного рабочего дня (в часах)*количество рабочих дней в месяце).

При подсчетах также следует учитывать рабочие дни, приходящиеся на период больничного листа или отпуска любого из таких работников. Эти дни учитываются в количестве часов, отработанных в последний рабочий день перед наступлением одного из этих событий.

По результатам произведенных подсчетов можно рассчитать среднесписочную численность сотрудников за месяц. Она будет равна сумме среднесписочной численности полностью занятых работников за месяц и среднесписочной численности не полностью занятых работников за тот же месяц.

Таким образом, итоговая формула приобретает следующий вид:

Среднесписочная численность работников за период = (среднесписочная численность работников за 1-й месяц+среднесписочная численность работников за 2-й месяц + среднесписочная численность работников за n-й месяц)/ количество месяцев в периоде,

где n- последний по порядку месяц в выбранном периоде.

При всех производимых расчетах результаты методом математического округления приводятся к целым единицам.

Примеры расчета

Теперь, когда с мы овладели теоретическим материалом по расчету, попробуем применить свои знания на практике, рассмотрев следующий пример:

Продолжительность рабочей недели в организации составляет пять рабочих дней, в день по восемь часов. Далее выберем любую дату, допустим 01.05.2015.

По существующим трудовым договорам в организации трудится 45 человек:

- 38 из них заняты в течение целого рабочего дня;

- три сотрудника выполняют работы в качестве внешних совместителей;

- четверо заняты не полный рабочий день. В мае 2015 г. они отработали за весь месяц в сумме 406 часов.

С 26.05 2015г числа один работник уволился из организации.

Допустим, что мае месяце 2015 года 15 рабочих дней.

Теперь, когда оговорены все условия, необходимые нам для просчета искомой величины, перейдем к ее поиску:

Среднесписочная численность работников за май 2015 г будет выглядеть:

- Списочная численность полностью занятых работников:

— с 1 по 25 мая (25 дней) — 38 человек;

— с 26 по 31 мая (6 дней) — 37 человек. - Среднесписочная численность полностью занятых работников за июнь составит 32,96 чел. 25 дней * 38 человек + 6 дней x 37 человек) / 31 день = 32,96 человек.

- Среднесписочная численность не полностью занятых работников составит 406 часов / (8 часов x 15 дней = 3,38 человек.

- Среднесписочная численность всех работников за май 2015 г. с учетом округления составит 36 человек (32,96 + 3,38).

Умение производить анализ и рассчитывать ключевые показатели является неотъемлемым качеством современных руководителей любого уровня. Данная статья позволит пополнить багаж теоретических знаний, предназначенных для практического применения, о таком немаловажном показателе жизнедеятельности организации, как среднесписочная численность работников.

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль).

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь) : 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности

Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». В письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

Расчет среднесписочной численности работников 2012-2013

Расчет среднесписочной численности работников за 2012 календарный год для предоставления его в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год. В сущности, расчет сведений среднесписочной численности работников предприятия не так уж и сложен, необходимо лишь точно определить среднесписочную численность работников, которые должны быть учтены.

Лица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и которые находились в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

Порядок расчета среднесписочной численности работников, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц: продолжительность рабочего дня: число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40: 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24: 5).

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек: 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.